Hypotheken

Met het kopen van een woning of als je besluit je hypotheek te veranderen dan ga je wellicht de grootste financiële verplichting aan in je leven. Daarom is het verstandig om deskundig advies in te winnen, zodat je een hypotheek krijgt die bij je persoonlijke situatie past.

Je kan bij ons terecht voor een hypotheek bij aankoop van je eerste huis, omdat je een ander huis hebt gekocht, je hypotheek wilt oversluiten, je hypotheek aan wilt passen of je woning wilt aanpassen, denk hierbij aan verbouwen of verduurzamen.

Momenteel zijn er eigenlijk nog maar drie soorten hypotheekvormen, een annuïteitenhypotheek, een lineaire hypotheek en een aflossingsvrije hypotheek. Reden hiervan is dat je vanaf 2013 alleen nog in aanmerking komt voor hypotheekrenteaftrek bij het afsluiten van één van deze drie hypotheekvormen. Alleen als je valt onder het overgangsrecht (je hebt je hypotheek dan voor

31 december 2012 afgesloten), dan kan je de hypotheek nog (fiscaal) voortzetten.

De hypotheekvormen

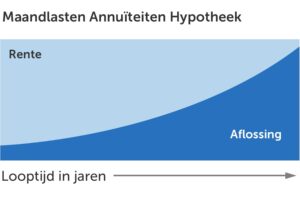

Annuïteiten Hypotheek

Dit is een hypotheekvorm waarbij de maandelijkse lasten (rente + aflossing) gedurende de gehele looptijd hetzelfde blijft. De hoogte van de aflossing en het rentebedrag wijzigen elke maand. In het begin van je looptijd betaal je het grootste gedeelte rente en los je minder af, tegen het einde van je looptijd is dit andersom, je betaalt dan minder rente en lost meer af. Deze hypotheekvorm heeft een vaste einddatum en op de einddatum is de gehele hypotheek afgelost.

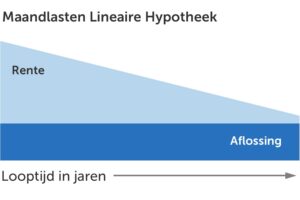

Lineaire hypotheek

Dit is een hypotheekvorm waarbij je maandelijkse lasten (rente + aflossing) gedurende de looptijd afnemen, zolang de rente gelijk blijft. Bij deze hypotheekvorm blijft het maandbedrag aan aflossing gelijk. De rente die je betaalt wordt steeds lager. Je maandlasten zijn aan het begin van de looptijd hoger dan aan het eind van de looptijd. Deze hypotheekvorm heeft een vaste einddatum en op de einddatum is de gehele hypotheek afgelost.

Aflossingsvrije Hypotheek

Dit is een hypotheekvorm waarbij je tijdens de looptijd maandelijks alleen rente betaalt, geen aflossing. De maandlasten bij deze hypotheekvorm zijn dan ook lager dan bij een lineaire- of annuïteitenhypotheek. Bij deze hypotheekvorm kies je zelf de looptijd (maximaal 30 jaar) en een rentevaste periode (maximaal 20 jaar). Tussentijds aflossen met spaargeld of beleggingen is bij deze hypotheekvorm mogelijk. Bij deze hypotheekvorm los je de hypotheek aan het eind van de looptijd in één keer af. Dit brengt risico’s met zich mee indien de verkoopopbrengst niet voldoende is om de hypotheek af te lossen, je blijft dan met een restschuld zitten. Ook kan je maar onder bepaalde voorwaarden aanspraak maken op hypotheekrenteaftrek.

Wij zijn er voor jou, voor nu en in de toekomst.

Wij helpen je graag wegwijs te worden in de vele mogelijkheden. Met adviezen die 100% onafhankelijk zijn en de zekerheid dat je de hypotheek vindt die bij jou past. Daarbij hebben wij kwaliteit, betrouwbaarheid en service hoog in het vaandel staan.

Wij geven je de optimale service gedurende de looptijd van je hypotheek.

Ook staan wij stil bij de risico’s bij overlijden en van arbeidsongeschiktheid en werkloosheid. De maandlasten van je hypotheek gaan namelijk gewoon door.

Soms is er ook een mogelijkheid om je overwaarde te gaan gebruiken voor privé doeleinden. Dit kan zijn een verbouwing, inlossen van een duur krediet of het kopen van een tweede woning.

Jouw hypotheekadviseur

Sander de Kruyf, eigenaar/oprichter van De Kruyf Adviesgroep sinds 2000. Sander focust zich op de advisering en bemiddeling van hypotheken, levensverzekeringen, kredieten, aankoop- en verkoopmakelaardij, dat laatste gebeurt uit naam van Tophuys.nl, door Sander opgericht in 2011.

Mail naar sander@dekruyfadviesgroep.nl of bel/app hem op 06-29244466.

Contact

Postadres:

Postbus 691 | 5140 AR | Waalwijk

Bezoekadres:

Putstraat 12A | 5142 RL | Waalwijk